大卒で就職し、30歳で結婚。2人の子どもの出産を機に奥様は退職し、ご主人が家族のために一生懸命仕事をしながらも、

それをしっかりとサポートしながら子育てをするお母さんのおかげで、子どもの笑顔の絶えない温かい家庭。

結婚10年の境目に一軒家の購入を検討している40歳夫婦。

「一軒家を建てるのは家族への愛情を表現する最上級の方法」だから、

新築の一軒家でみんながあこがれる我が家を建てるぞ!

と決意したあなたに知っておいて欲しい、

誰でもできる「お金が貯まる」家づくりの秘訣をお伝えします。

(この記事は2015年9月28日に公開された記事を2016年6月9日に再編集したものです。)

本記事の内容をもとに動画を作成しました!動画でご覧になりたい方はこちらをどうぞ!(2021年6月作成)

石川商店YouTubeチャンネル「みんなの屋根の相談所|石川商店」では、石川さんへのインタビューなど屋根のお役立ち情報を発信しています!

本記事の目次

お金持ちは優雅に自己投資、貧乏人は無駄に住宅投資

子どもや孫には、自分の人生に、自己投資する人生を送ってもらい、チャンスをたくさん掴んで欲しい!

と思うなら、「お父さん、家に投資するだけの人生は自分だけにしましょう!」家に投資するだけの人生とは??? というあなたのために、簡単に解説しますと、日本の一般家庭では、戸建住宅を建てるのに35年ローンで購入しています。

ところが日本の住宅の平均寿命は27年。なんとローン期間が住宅の寿命を上回っているのです!ご存知でしたか?

ですから、住宅ローンを支払い終わった頃に建て替えるというのが一般的です。

そう考えると、家族のために働いているつもりが実は、

ローンを払うために収入を得ている

家を建てるために働いている

家を建てたがために働かざるを得ない

と捉えることができます。

このようにして、親が30年前後で建て替える家を造ってしまうと、子どもに家族ができる頃には、建替え時期となり、また住宅投資をしなくてはならないという、負の螺旋に子どもは自動的に参加せざるを得なくなります。

そして孫やまたその子や孫と、各世代で永遠に繰り返してしまうのです。

そうなると人生で一番高い買い物である住宅にしか投資できず、人生のチャンスを掴む自己投資をしている余裕が無くなってしまいます。

優雅に自己投資しているお金持ちと、住宅ローンを払うために忙殺されている貧乏人と、どちらが人生のチャンスを掴む確立が高そうか、、、想像がつきますよね(汗)

この現実から抜け出すためには何が必要か?を話す前に、そんなの信じられない、信じたくない!というあなたのために、以下の公に調査されている平均の金額、

生涯年収、家賃相場、平均初婚年齢、平均結婚式費用、平均家購入年齢、一戸建ての平均坪数、新築戸建住宅坪単価、土地全国平均坪単価、完結出生児数平均、子ども1人養育費、夫婦2人の食費、保険料、車の購入・維持費、水道光熱費、被服・理容費、夫のお小遣い、平均寿命、年金平均受給額、平均葬儀費用、平均リフォーム坪単価、解体工事坪単価

などを使って、普通の家庭で一軒家や一戸建てを今まで通り購入した場合の、

生涯の家計簿の実態について詳しく説明致します。

生涯年収1億8千万円の家族が一軒家を購入すると子どもに残せる遺産は0円

「大卒で就職し、30歳で結婚。子どもの出産を機にご主人だけが働く、子ども2人の4人家族が、結婚10年の境目の40歳で一戸建てを購入した。」

一見何も問題ない、幸せな家庭の家計に迫り、どのくらいの金額を遺産として子どもに残せるのかをシュミレーションしていきます。

まずは生涯で得られる総収入を計算します。

・ご主人が働いて得られる生涯年収が平均から、1億8千万円

・専業主婦となる前の奥様の8年間の収入が大卒平均年収から、250万×8年で2千万円

・ご主人が65歳から平均寿命80歳までの年金受給額の平均から、月15万×12ヶ月×15年で2700万円

・奥様が65歳から平均寿命80歳までの年金受給額の平均から、月5万×12ヶ月×15年で900万円

以上の合計で2億3600万円が総収入となります。

次に大きな支出を計算します。

◯一戸建ての平均坪数40坪の家を購入すると合計で5600万円

・土地の全国平均坪単価から、48万×40坪で1920万円

・建物本体工事の坪単価平均から、65万×40坪で2600万円

・付帯工事やその他費用は建物の3割という平均から、2600万×0.3で780万円

・建物を維持するためのリフォーム費用額平均額から、100万円×10年毎の3回で300万円

◯車を30年間所有したとすると1240万円

・15年で買い換えるとして車の購入費用の平均から、170万×2台で340万円

・保険料なども含めた維持費の平均から、年間30万円×30年で900万円

◯子ども1人あたり養育費の平均から、3500万×2人で7千万円

◯その他費用として、1350万円

・結婚後10年間の賃貸住宅の家賃相場から、月10万×12ヶ月×10年で1200万円

・平均結婚式費用333万円から約半分がご祝儀で賄えたとして、150万円

ここまでの支出を収入から引くと、2億3600万ー1億5190万で、

残金8410万円

となります。

ここからは日々の生活をイメージしやすいように、毎月の家計簿から支出を計算します。

結婚してからの50年で夫婦で使える月々のお金は、

8350万➗50年➗12ヶ月で、約14万円

そのうち2人の生活費は、

・月あたり住宅にかかる税金の平均から、1.5万円

・月あたり保険料の平均から、1万円

・月あたり水道光熱費の平均から、2万円

・月あたりの夫婦の食費平均から、4.5万円

・月あたり被服・理容費の平均から、2万円

・月あたり夫のお小遣いの平均から、3万円

生活費の合計で14万円

なんと生涯を平均すると、

1円も残らない

という試算です。もちろん、あくまでも試算ですから、節約できるところはあるとは思います。

しかしここからさらに、平均葬儀費用は約200万円、半分をお香典でまかなえたとしても100万円、

その他、家族旅行などのレジャーも入れれば、結果としてはほぼ残らないと言っても過言ではありません。

その状況の中、築30年を迎え、家を建て替えたとすると、

土地代1920万円が浮くとしても、解体工事の平均坪単価は、5万×40坪で200万円と合わせると、

建て替えの総費用は約4千万円は掛かります。

また、子ども2人で土地を20坪ずつ分譲するのか、ひとりは別の土地探しから始めるのか、という問題が起こります。

このようにして、子どもも家に投資する人生を送ってしまうという、負のスパイラルが発生してしまいます。

実際の金額で検証すると恐いくらいにご理解いただけましたよね?

もちろん、共働きで補う分は全額残ることにはなりますが、子育てをしながらの共働きの収入にも限界はあります。

それでは、この負の螺旋から抜けて、中流階級から脱し、富裕層の仲間入りを果たし、

無事に子どもに楽をさせるには、どうすれば良いのでしょうか?

その解決法をお話しする前に、そもそも、なぜ日本の住宅は30〜40年しか家が持たないのか?

について、家族思いのあなたには知っておいて欲しいので、詳しく解説致します。

日本の住宅寿命はったの27年。短命の原因は安普請とフルカスタマイズ

そもそも、なぜ日本の住宅は30〜40年しか家が持たないのか?結論から言うと、

・新築時の初期費用を抑えた結果として長持ちしない家であること

・長持ちはするが建て替えたい理由があること

この2つが原因です。ひとつずつ解説していきます。

まず1つ目の、新築時の初期費用を抑えた結果として長持ちしない家であることとは、上述の通り、一般家庭では家を建てたとしても、月々1円のゆとりもありません。

そのため、なるべく新築時の初期費用を抑えることを誰もが考え、工事費の中で割合の高い工事の内容を見直すことが一般的です。

では家づくりにおける工事費の割合が高い工事とは何なのかを説明します。

住宅を建てるために必要な費用は、本体工事費用、別途付帯工事費用、その他費用の3つに分けられます。

本体工事費用とは、躯体工事費用、仕上げ工事費用、設備工事費用、仮設工事費用にさらに分けられます。

別途付帯工事費用とは、地盤調査費、地盤補強工事費、屋外電気工事費、屋外給水工事費、屋外ガス工事費、冷暖房設備工事費、電話工事、カーテン工事費、家具工事費、外構工事費、造園工事費などが含まれます。

その他費用とは、事前調査費、設計料、工事契約費、建築確認申請費、地鎮祭・上棟式、登記費用、ローン関係(各種保険)、税金(登録免許税/不動産取得税/固定資産税・都市計画税)、引越し料、家具購入代、仮住まい費用などが含まれます。

そしてそれぞれ、本体工事費用70%、別途付帯工事費用20%、その他費用10%という構成になっているので、本体工事費用を抑えることが最優先されます。

そこで今度は本体工事費用の中の、躯体工事費用、仕上げ工事費用、設備工事費用、仮設工事費用の構成比の詳細を見ていきます。

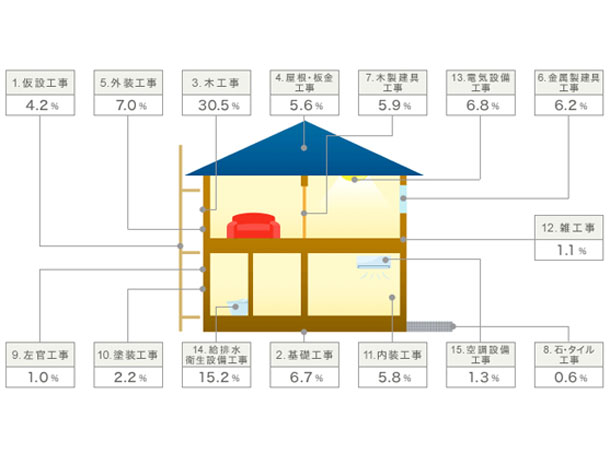

まずはこちらの写真をご覧ください。(一般財団法人経済調査会より抜粋)

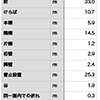

これらの建物本体工事に含まれる各工事の構成比で上述の建築費用の金額を計算してまとめると、

本体工事総額2600万円

◯躯体工事小計 37.1% 965万円

・基礎工事 6.7% 173万円

・木工事 30.5% 792万円

◯仕上げ工事小計 35.4% 920万円

・屋根/板金工事 5.6% 145万円

・外装工事 7.0% 182万円

・金属製建具工事 6.2% 162万円

・木製建具工事 5.9% 154万円

・石/タイル工事 0.6% 15万円

・左官工事 1.0% 26万円

・塗装工事 2.2% 57万円

・内装工事 5.8% 151万円

・雑工事 1.1% 28万円

◯設備工事小計 23.3% 606万円

・電気設備工事 6.8% 177万円

・給排水衛生設備工事 15.2% 396万円

・空調設備工事 1.3% 33万円

◯仮設工事 4.2% 109万円

となり、1位は木工事、2位は給排水衛生設備工事、3位は外装工事です。

したがって、これらの金額を抑えると家の建築費用が大幅に抑えられることになります。

そして、最も多く選択される建築費用を抑える方法が、木工事の金額を下げるために、屋根を軽くするという方法です。

木工事とは、大工さんが住宅の骨組みを木材でつくったり、その他の屋根や外装や内装工事の下地をつくったりと、いい家をつくるには欠かせない最も重要な工事なので、ここの費用を抑えると家の寿命に与える影響が大きいので、本来は費用を抑えることはしないのですが、唯一簡単に抑えることができるのが屋根を軽くすること。

というのも地震などに対する強度の測定などがされる構造計算や建築基準法においては、屋根が重くても軽くても、それぞれの重さに耐えられる最低必要な骨組みが計算され、それに応じて設計されるので、完成する家の耐震性は数値上では同じになります。

屋根を軽くすると、骨組みを多少弱くしても、同じ強度が得られるようになっています。

つまり、屋根を軽くして、木工事を最低必要な骨組みまで減らすことで、計算上の強度は変わらないのに、大きく減額されるので、お客様も喜びますので、建築や設計側も喜んでこの方法を選択します。

では、その他の建築費用を抑える方法はあるのかというと、やはり建築費用に締める割合2位3位の給排水衛生設備工事、外装工事を減額するという方法があります。

ところが、これらを減額する事例は少ないというのが現実です。

給排水衛生設備工事とは、キッチンやお風呂、洗面所やトイレの設置や水栓の取り付けと、それらの給水と排水のための工事で、ここは家づくりにおいては、女性が最もこだわる場所で、使い勝手やデザイン、お掃除のしやすさなどを考慮すると、なかなか減額しにくいものです。

また外装工事とは、吹付仕上げや左官仕上げやサイディングなどの外壁材を外壁に工事する工事で、外壁は家のデザインの主役と言っても過言ではないので、デザイン性を重視するとなかなか減額できないものです。

よって、これらの減額の方法を一通り説明すると、やはり、屋根を軽くして、木工事を減らすという方法が選択されます。

ところがこの選択こそが、30〜40年しか家が持たない理由のひとつ。

上述のとおり、家の耐久性に最も影響を与える木工事を減らしているので、軽い屋根のおかげで、少し薄い壁、少し細い柱、そして剛性を保つ筋交いの少ない家と、重い屋根のせいで、厚い壁、太い柱、筋交いも多い家で、どちらが単純な家の丈夫さがあるかと言うと、屋根は重いが骨組みはより丈夫な家が、明らかに自然災害に対しての余力があるし、自ずから家の耐久性も高いというのは簡単にお分かり頂けると思います。

そして30〜40年しか家が持たない2つ目の理由、長持ちはするが建て替えたい理由があることとは、デザインや間取りがあまりにも、個人の好みや使い勝手にカスタマイズされ過ぎた結果として、

別の家族にとっては不便が多い

あなたと同じように、お子さんが4人家族になるとは限らないし、外観デザインも、和風かヨーロッパ調かアメリカンチックなのか、親子ですら用途や好みは分かれます。

特にデザインはフルリフォームで直せても、根本的な間取りを変更するとなると、大改造が必要になり、本来安価で住むフルリフォームと建て替えの差額が少なくなり、実質30年以上の強度を持っている家だとしても、使い勝手への不満から、建て替えを選択することが多いというのが現実です。

このことも日本の家の寿命が短い原因のひとつとなっています。

そして、子どもが自動的に家に投資するだけの人生を送ってしまうという負の螺旋に参加せざるを得なくなるのは、親が30〜40年しか持たない家、もしくは、その後そのまま住みたくない家を建ててしまったことが原因です。

それでは、この負の螺旋から抜けて、中流階級から脱し、富裕層の仲間入りを果たし、無事に子どもに楽をさせるには、どうすれば良いのでしょうか?

家づくりの予算は、1に躯体、2に外装、3が水回り3割カット

子どもが一生お金に困らない家づくりの秘訣。お待たせしましたので、結論から言うと家づくりの予算の配分を今までの方法から変えて、

・頑丈な構造躯体で長持ちな家にするために木工事にお金をかける

・その構造躯体を守る屋根・外壁にお金をかける

これを親である第1世代が行います。具体的な構成比と金額を交えて解説します。

まず大切なのは、新たにお金を用意するのは現実的では無いので、決まった予算の中から捻出するために、親の好みや利便性は子どもや孫のために諦めてください。

さきほど建築費用に締める割合2位だけれども、なかなか減額しにくいと説明した給排水衛生設備工事にメスを入れるからです。

給排水衛生設備工事とはおさらいすると、キッチンやお風呂、洗面所やトイレの設置や水栓の取り付けと、それらの給水と排水のための工事で、ここは家づくりにおいては、女性が最もこだわる場所で、使い勝手やデザイン、お掃除のしやすさなどを考慮すると、なかなか減額しにくいですが、子どもや孫のためにグッと我慢してください!

「家はなかに住むために建てるのであって外から見るためではない」とイギリスの哲学者、ベーコンは言っていますが、ヨーロッパの住宅の寿命は75年以上。

長持ちする家を作るのは当たり前、という感覚だから、中身にこだわれと言っているのであって、それを長持ちしない家で真似をしてはいけません。

実際の予算としては約3割の予算をカット、正確には30.1%カットして、396万×0.301で、119万円を節約しましょう。

その根拠を説明していきます。

まずは、木工事をグレードアップしましょう。

コロニアルなどの軽量屋根材から、瓦のような重い屋根材にすると、屋根の重さは2倍になりますが、木工事の追加は1〜2割で済みます。

そこで余力も踏まえて、3割増しとすると、792万×1.3で、1030万円となり、238万円の予算オーバーとなります。

次に、屋根の初期費用を2倍にして瓦にグレードアップすると、屋根/板金工事の145万円は、屋根と雨どいの値段の合計なので、実質比率から計算すると屋根工事の金額は、約90万円。

90万×2.0で、180万円と実質的には90万円の予算オーバーですが、それでも安くて軽い屋根材に比べ、塗装などの維持費用が掛からなくて済みます。

同じく外壁をグレードアップして磁器タイルなどの塗装不要な材料に変更して5割増しだとすると、182万×1.5で、273万円と91万円の予算オーバーとなります。

この3つのグレードアップで発生した予算オーバーの総額は、419万円。

これをどのように予算内から工面するかというと、まず屋根・外壁に初期投資したことで、元々一戸建ての維持費用として計上していた、3回のリフォーム費用300万円が掛かりません。これで残りは119万円。

この119万円を上述のように、親が子どものためにグッと我慢して、キッチンなどの予算から捻出します。

このようにして、アメリカやヨーロッパのように、2世代3世代と長持ちする家の骨組みができます。

また同時に、間取りを自由に変えられるように、大きめの部屋を簡易的に分割できるような工夫を行うことで、不便さからくる建て替えというリスクも軽減できます。

そうすることで、

「愛着はあるけど、こんなボロ屋に住みたくない、、、」

「間取りも不便だし、親が死んだら建て替えよう、、、」

などとあなたの子どもは思う必要もなく、自動的にフルリフォームを選択します。

これが負の螺旋を抜ける第1歩です。

2世代目の家への投資額は、古い住宅の耐震化を含むフルリフォーム費用の坪単価の平均は、50万円×40坪で2千万円。

この時に親が我慢した、内装のグレードアップをすることができます。

それでも建て替えの3380万円と比べると、1380万円、さらに土地代の1920万円と合わせると、3300万円が浮きます。

そしてこの2世代目で、3世代目のために30年後くらいに再度フルリフォームをします。

すると3世代目の家への新規の投資額はゼロ。元々計上している維持費用のみ300万円を負担するだけで済み、5300万円とさらに、3300万ー2000万の1300万の遺産もあるので、3世代目には総額で、6600万円を残すことができます。

もちろん5300万円自己投資できますから、2世代目で1300万円は自己投資しても構いません。

このようにして、

親が長持ちする家を建てるだけ

で、子から孫へと代々に渡って、子や孫が自己投資をする余裕が生まれ、人生のチャンスを掴む可能性が高まり、負の螺旋から抜け出すことができます。

これが、「子どもに楽をさせたい」あなたに送る「家族が一生お金に困らない」誰でもできる「お金が貯まる」家づくりの秘訣です。

とは言え、長持ちにも限界はあるので、建て替えやフルリフォームが必要な世代は必然的に発生します。

だいたい三世代に一度は大きな出費があると考えましょう。

この世代に如何にお金を残し、建て替え周期を如何に長くするかがこの後は重要となります。

日本一「家が大きい」富山県民は日本一「お金持ち」という事実

ここで実際に家に投資し、うまくお金を貯めた結果として「日本一お金を使いまくる富山県民」として、ちょうどTBSテレビ『世にも不思議なランキング なんで?なんで?なんで?』という番組でも紹介されていましたので合わせてご紹介します。

消費支出が多い都市のランキング 1位

1位 富山市 33万9622円

2位 金沢市 33万5861円

3位 さいたま市 32万9448円

(2人以上の世帯の1カ月当たり金額、2014年、総務省統計局『家計調査』 )

これは北陸新幹線が開通する前のデータですから、支出が特別に上がるタイミングではないと言えます。

ではなぜ、こんなにもお金持ちなのかは上述のとおり、

適切に家にお金を投資しているから

です。そして家に投資するという意識が若い人にもしっかりと根付いているというのがテレビの取材でも伺えました。

20代後半から30代のサラリーマンが、

「家を建てないと認められない」とハッキリ断言していますし、

40代後半から50代のサラリーマンが、

「長男は本家を継ぎ、次男には家を建ててやる」と言っています。

実際にデータをご覧ください。

持ち家住宅率 1位

1位 富山県 79.4%

2位 秋田県 78.1%

3位 山形県 76.7%

(2013年総務省統計局『住宅・土地統計調査』)

家の面積 1位 ※1住宅あたり延べ面積

1位 富山県 152.18㎡

2位 福井県 146.16㎡

3位 山形県 141.51㎡

(2013年総務省統計局『住宅・土地統計調査』)

そして、テレビで紹介されていた豪邸はすべて、瓦の屋根でした。

この正しい家への投資の結果として、

収入が多い都市ランキング 2位

1位 宇都宮市 65万2121円

2位 富山市 63万9091円

3位 金沢市 61万3534円

(2人以上の世帯の1カ月当たり金額、2014年、総務省統計局家計調査)

お父さんの月の小遣いの多い都市ランキング 1位

1位 富山市 29万3056円

2位 高松市 25万7954円

3位 高知市 24万3500円

(2人以上の世帯の1カ月当たり金額、2014年、総務省統計局

旅行・行楽の種類別行動者率 1位 (国内旅行)

1位 富山県 51.5%

2位 東京都 50.9%

3位 神奈川県 50.6%

3位 愛知県 50.6%

(2013年総務省統計局『社会生活基本調査』)※調査した人数を県の人口にかえて算出

離婚率 45位

47位 新潟県 1.38%

46位 秋田県 1.41%

45位 富山県 1.44%

45位 島根県 1.44%

(2012年厚生労働省『人口動態統計』)

収入が多く、お父さんのお小遣いが多く、家族旅行によく行くので、離婚率が低いという、まさに理想的に、家を建てることで幸せな家庭を築いているのです。

富山県民がお金を使いまくるのも納得ですね。

【結論】家への投資は三世代周期。まだ見ぬ孫のためにその家を建てるべし!

新築の一軒家を建てる前に知っておきたい、誰でもできる「お金が貯まる」家づくりで子どもに楽をさせる方法は、

親が長持ちする家を建てるだけ

そして長持ちする家にするには、

頑丈な構造躯体にするために木工事にお金をかける

その構造躯体を守る屋根・外壁にお金をかける

ことが重要です。

このことをあなたが家を建てるときに忘れなければ、子供に楽をさせることができ、あなた自身も家に投資するだけの人生ではなく、子どものための人生として終えることができます。

今日この記事を読んで真剣に家づくりを考え直したいあなたのご相談をお待ちしております。ご相談はお気軽にどうぞ。

◆この記事と合わせて読みたい!◆

「新築で一軒家を建てる前に知っておきたい! 我が家が10年でボロボロになって後悔しない屋根材の選び方。

「新築で一軒家を建てる前に知っておきたい! 我が家が10年でボロボロになって後悔しない屋根材の選び方。

【屋根ランキング】3年間1667件のビッグデータ公開【都心限定】

【屋根ランキング】3年間1667件のビッグデータ公開【都心限定】

魔法の屋根が叶える理想の暮らし。一軒家は「屋根」にこだわるのが新しい。こだわりの屋根があなたにもたらす7つの幸せ。

魔法の屋根が叶える理想の暮らし。一軒家は「屋根」にこだわるのが新しい。こだわりの屋根があなたにもたらす7つの幸せ。

石川商店からのお願い

自己紹介の下に「役に立った」「役に立たなかった」ボタンを設置してみました。

私たちは、屋根にお困りのお客様にとって必要な情報をお伝えしたいと考えております。

お客様の率直なご感想を受け、よりわかりやすくお伝えできるよう精進いたしますので、もしよろしければご協力をお願い致します。

〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜 昭和二十六年創業。屋根に関する製造・販売・工事の全てを経験。

昭和二十六年創業。屋根に関する製造・販売・工事の全てを経験。

屋根専門石川商店の三代目、1級かわらぶき技能士

石川弘樹(いしかわひろき)です。

【趣味】 ワンピース(マンガ)

【目標】 瓦割り世界チャンピオン

【ブーム】 ウソップ懸賞金上がり過ぎ、、、

【困り事】 寝ても寝ても眠い病

屋根専門石川商店HP:riverstone-roofing.com

〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜

屋根で損する人をゼロにしたい、屋根屋の三代目です。

石川商店からのお願い

記事を最後まで読んでいただきありがとうございます。

お客様の率直な感想をいただくため「役にたった」「役に立たなかった」ボタンを設置しました。

また、もしもっと知りたいこと、分かりづらかったことなどあれば下のコメント欄にご意見いただければと思います。

日々屋根にお困りのお客様にとって必要な情報をお伝えするために、ご参考にさせて頂きます。

生涯収入が1.6億は低すぎ。平均寿命は80歳でない。富山の持ち家率が高いのは、収入が高いから。持ち家だから収入がが高いのではない。

匿名さま

コメントありがとうございます。

生涯年収に関しては、2015年にぼくが調べたときに1.8億円と出ていましたのでそちらを参考にしました。他の数値もあくまでも仮説の検証用に使っています。

また富山の持ち家が高いのは収入が高いから、ということをぼくは知らなかったです。

そういう意味ではぼくの仮説も捨てたものではないかもしれませんね。

家にお金を掛けない分、自己投資(教育への投資)ができ、収入が高くなった結果、持ち家率が高くなっている、と言えなくもないかもしれませんね。

石川弘樹